先日、英国のFintechベンチャーAtom Bankは、イングランド中銀から銀行業免許が付与されたことを公表しました。

2015年末の開業を前に、Atom Bankはアプリのみを用いて3D技術やゲーミフィケーション、生体認証などを駆使し、新しい次元の銀行サービスを提供していく予定です。

アプリ銀行Atom Bankの誕生

Atom Bankは、以前ご紹介したMetro Bankの共同創業者Thomson氏と、元HSBCのテレホンバンキング部門長を務めていたMullen氏が設立した銀行です。

2010年に新たに銀行を開業させたばかりの人物が、2014年から新しいプロジェクトに挑んでいる点もスピード感のある動きと言えます。

Mullen氏は、Atom Bankでは支店網はおろか、従来のブラウザを経由したインターネットバンキングサービスすら、提供する可能性は非常に低いと述べています。

その理由として、ユーザーが銀行取引に求めるニーズはよりスマートフォンやタブレット寄りのものとなっていること、また、セキュリティ観点からもアプリのみを利用した方が好ましいことを挙げています。

この動きは、株式取引の世界では既に展開されている「アプリ証券」に向けた動きと軌を一にするものといえます。旧来のチャネルとは段違いの顧客体験を、アプリの世界によって提供しようとする試みの一つということができます。

新たなFintech系銀行には3つの類形

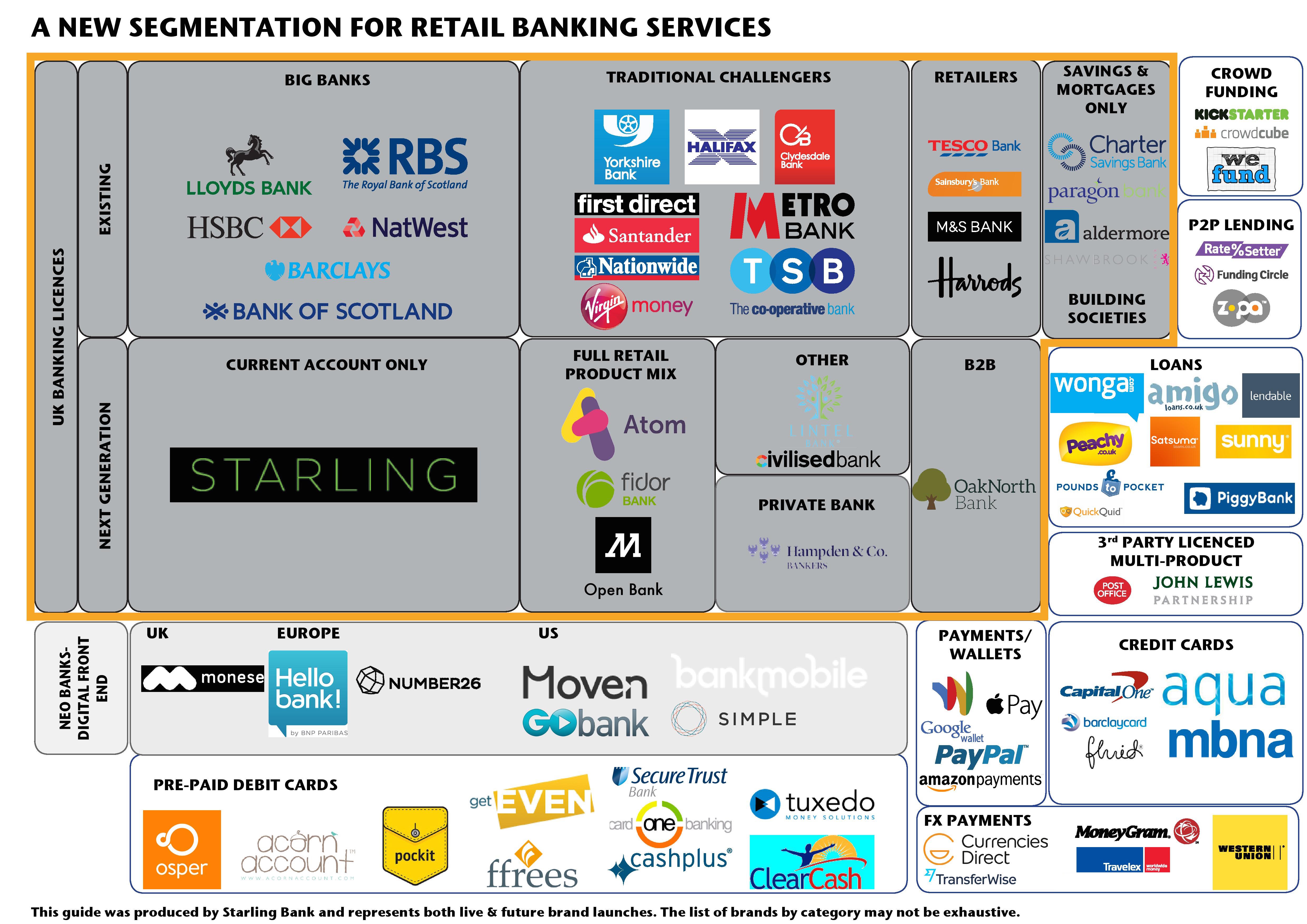

Atom Bankと同様のオンライン銀行の設立を目指すベンチャーStarlingは自社のブログにおいて、Fintech領域では現在3つの業態があるとの論考を寄せています。

(出典)Starling社ブログより引用

同社は、現状様々なプレーヤーが生まれている中、新しい業態については(図表における縦軸に沿って)

1.オンライン型の次世代型(AtomやMondo(免許申請中))

2.支店を有する新規参入者(Metro BankやVirgin Moneyなど)

3.ネオ・バンクと呼ばれる第三者提携型(SimpleやMovenなど)

といった類型化を行っています。

その中で、2.の店舗網を有する新規参入者は目立った付加価値を提供できておらず、3.ネオ・バンクは結局のところ他行の金融商品に依存せざるを得ないことから、新規に免許を取得するオンライン型プレーヤーこそが、最終的には消費者に利便性を提供できるのでは、とする分析を行っています。

もっとも、Starling社自体も順風の発展を遂げている形ではなく、本年2月には同社の経営体制が空中分解したとする報道も出ており、スタートアップが銀行設立のための体制整備を行うことは並大抵のチャレンジではないのかもしれません。

英国当局によるFintech促進

このような、ある種ハードルも高いようにも見える創業が続く背景としては、英国の金融当局の中でも、金融行為規制機構(FCA)が適正なサービス競争が行われることを企図して、イノベーションを促進している事があげられます。

昨年11月に行われた、英国FCAのリテールバンキング領域ディレクターであるMcTeague氏のスピーチでも、

We need vigorous competition. But not just competition for competition’s sake. An important part of our objective is to create consumer choice.

(意訳)我々は活気のある競争を必要としている。ただし、これは競争のための競争ではなく、消費者により多くの選択肢を与えることが主目的としてある。

と述べています。その上で、当局の取り組みとして、国民にとりより良いサービス利用が可能となるよう、イノベーション推進イニシアチブProject Innovateを展開しています。

実際に、ロンドンにおける各種のインキュベーション施設等においても、FCA職員がスタートアップにアドバイスを提供する等、様々な取り組みが行われており、新規参入者にとっても、規制上の不明点が早く晴れる、といったメリットがもたらされていることを強調しています。

このような動きは、金融がとりわけ重要産業でもある英国において顕著に展開されている傾向ということができるのかもしれません。しかし、規制産業側でのベンチャー参入事例が限られている日本の事情に鑑みると、大きな参考になるものと思われます。