和洋東西を問わず「401k(確定拠出年金)の運用が難しくてわからない!」という悲鳴は聞かれるようです。この課題を解決するべく立ち上がったベンチャーBlooomは先週、約4百万ドルの調達を実施しました。

同社は米国で、数ある401kプランの提供者のサイトに代理ログイン、自動解析を行った上で、より正しいポートフォリオに「整形」することを可能とするサービスです。ある意味、ロボアドバイザーの401k版ともいえるプレーヤーであり、利用する費用感は、運用資産が2万ドル以下の場合には月額1ドル、2万ドル以上の場合で月額15ドルとなっています。

特筆されるのは、このサービスでは、棒グラフも円グラフもわからないユーザーであっても、運用をなんとかしてくれるという点。401kの一任運用サービスではFinancial Enginesなどの専門的な会社がいますが、そんなサービスがわからない金融知識であっても、はたまた酔っぱらいであっても、何とか正しい運用状況を提供しようとする姿勢が見受けられます。

同社のサイトでは、ややおちょくったコンテンツですが、ユーザーの整形前のポートフォリオの中でも、とりわけすごい状態にあったものを「殿堂入りポートフォリオ」として紹介しています。

全部に均等に投資したら、たしかにきれいに見えます。

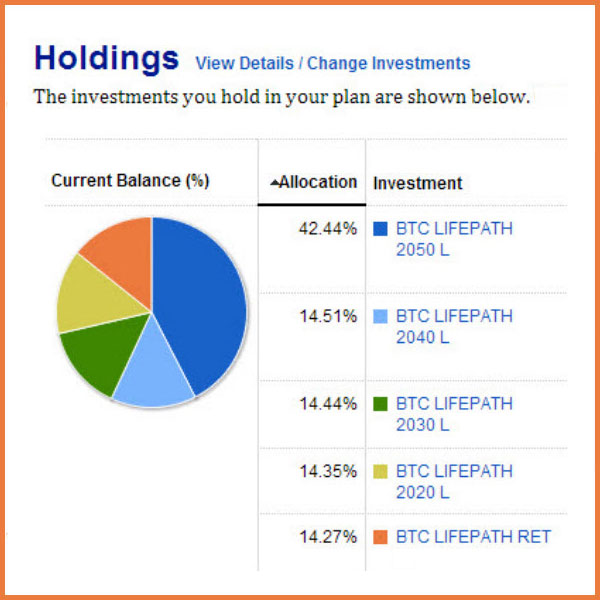

例2 ターゲットデートが4つ

4つの異なるターゲットデートファンドが保有され、もはや引退日が四重人格

※ターゲットデートファンド:特定の日(退職日など)に向けて運用を自動で最適化するファンド

例3 漢のギャンブラー

漢は黙って大型株一本勝負。

上記ほど偏った結果になっていないとしても、よくあるファンド選びの間違いとして同社は下記を挙げています。

1.目を閉じて何もしない:ファンド選択が億劫すぎた結果、多くの資産を現金・MMFに入れているケース

2.会社への忠誠心がありすぎて、自社株に全力を投入するケース

3.間違ったレシピ:保有資産がよくわからないまま、偏ったポートフォリオを作成してしまうケース

4.持つファンドの数そのものを多くすることで、リスク分散した気になっているケース

おちょくられているようでいて、意外と真実を突かれているケースもあるのではないでしょうか。

日本では、401kの一任領域はまだ制度やプレーヤー面での整備が待たれる領域です。しかし一方で、日本でも、上記の1.のように、ほとんどの資産を元本確保型の商品に振り分けている加入者が多いのもまた事実。Blooomのような会社が日本でも生まれるように、今後の展開が待たれるところです。